2023年2月27日

SBIホールディングス株式会社

2023年2月27日に発売された「週刊ダイヤモンド」におきまして、2023年2月15日付の当社のプレスリリースを引用するかたちで掲載されている内容(以下「本記事」)について、資産運用業界に関する知見及び分析が浅い内容でしたので、当社の見解を以下の通り、お知らせいたします。

記

■本記事における当社の見解:

記事の内容(1)

9行の評価損は、他の地銀に比べて「圧倒的に少ない」と、SBIは抗弁する。だが、この主張はナンセンスと言わざるを得ない。なぜなら昨年3月末時点でSBI系9行の有価証券全体の評価損は既に422億円あり、その他81行の評価損1,109億円の4割近くに達しているからだ。

当社の見解(1)

まず、当社グループ出資行9行からの受託運用分の昨年(2022年)3月末時点の評価損は、当社の前回リリース(2023年2月15日)に記載の通り、361億円であり、422億円ではない。そもそも、ダイヤモンド・オンラインが2023年2月13日付で記事を発信したタイミングは、既にほぼ全ての地方銀行の2023年3月期の第3四半期の決算が終わっているタイミング(2023年2月14日時点で全ての地方銀行の第3四半期の決算が出揃う)であり、責任あるメディアが公に記事を配信する以上、古いデータを利用するのではなく、直近のデータを利用すべきであり、わざわざ古いデータを持ち出すことこそが極めて恣意的である。一時点の評価損の額の比較をすること自体が意味をなさないが、直近の2022年12月末の当社受託運用分の評価損は678億円であり、81行の「その他」の評価損1兆4,264億円に対して、4.7%である。

また、当社の前回リリースの冒頭で述べている通り、運用の世界における評価とは、市場平均や他の運用機関と、同じ期間で騰落率(悪化率)の比較を行うものであり、本件の場合で言えば、当社グループ出資行の受託運用分と、他の地方銀行との騰落率の比較の上で運用の巧拙を判断するのが当然である。つまり、一時点の評価損の額の比較は、運用を評価するには全く意味をなさない。当社は、他の地方銀行との騰落率を比較した内容を前回のリリースで示しており、「圧倒的に少ない」とのコメントも、他の地方銀行との騰落率の比較について述べているものである。

記事の内容(2)

つまり昨年3月末時点で9行の含み損は他行より先に拡大しており、運用が上手くいっていなかったことを自ら示している。既に含み損が大きかった時点からの悪化の倍率と、小さかった時点からの悪化の倍率を比較する行為は極めて恣意的だ。

当社の見解(2)

前回のダイヤモンド・オンラインの記事(2023年2月13日付)が2022年3月末からの評価損に言及されていたので、当社が同じ期間に合わせて比較した内容をリリースしただけであり、当社が恣意的な期間をとったわけではない。

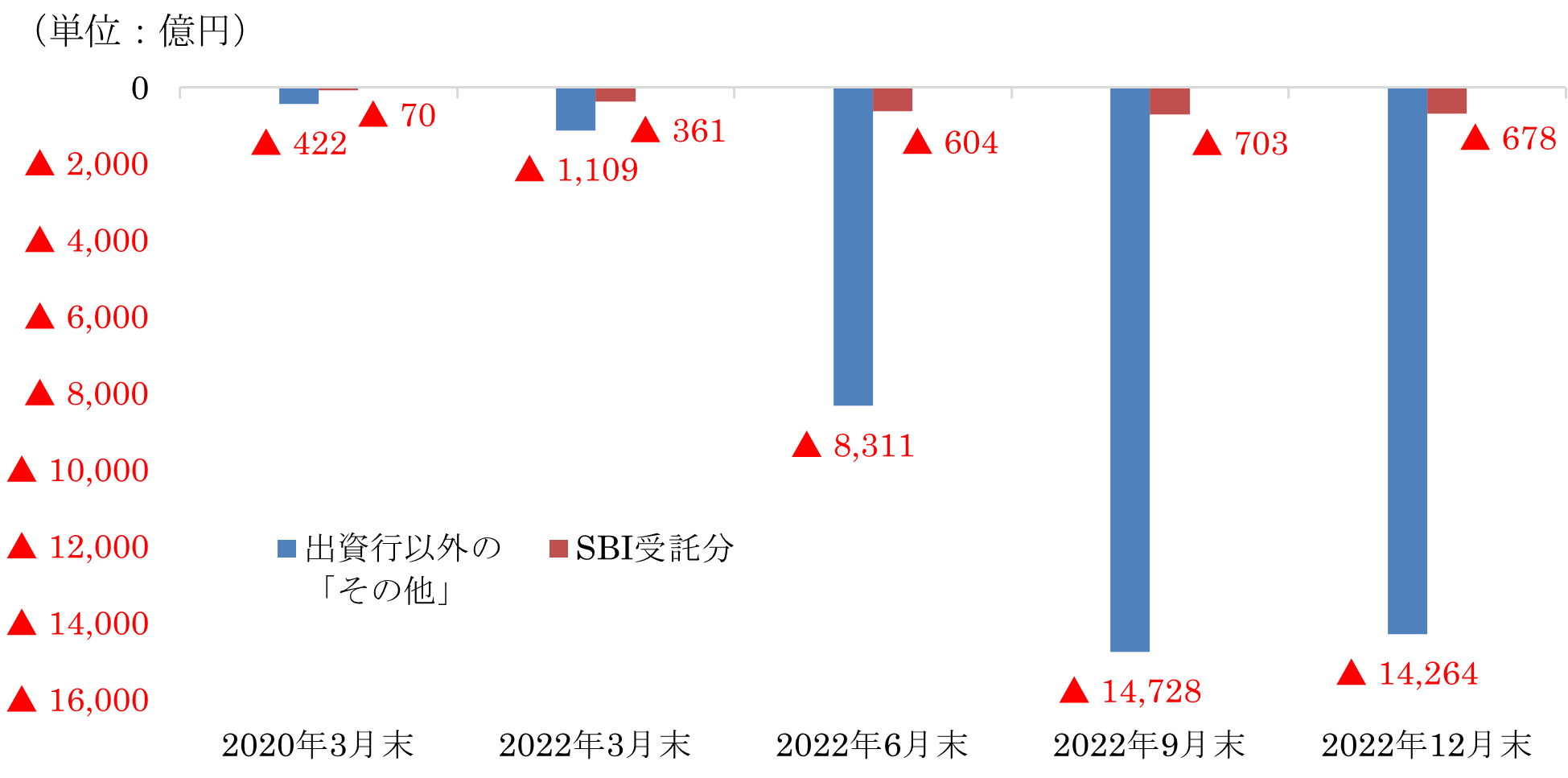

また、当社グループが出資行から受託運用を始めた2020年3月期からの評価損の推移(参考資料)は、丁度コロナ・ショックが起こったタイミングで、当社グループ出資行を含めた他の地方銀行も評価損を計上しているが、2020年3月末から直近の2022年12月末迄の評価損の悪化率を比較してみても、明らかに当社グループの受託運用分の評価損の悪化率は他の地方銀行が運用した評価損の悪化率に比べて抑えられている。

ダイヤモンド・オンラインでは、「既に含み損が大きかった時点からの悪化の倍率と、小さかった時点からの悪化の倍率を比較する行為は極めて恣意的だ。」と記載されているが、その時点で評価損が大きくても、その後に運用が悪化すれば、更に評価損は大きく膨らむことになるし、反対に、評価損が小さくても、その後の運用が良ければ、評価損は改善することになる。

つまり、一時点の評価損の額の比較は、運用を評価するには全く意味をなさない。運用の巧拙は同期間での運用利回り、評価損益の改善率、悪化率で比較するのが常識である。

記事の内容(3)

さらにSBIは、9月末の9行の評価損1,096億円のうち、SBIグループで受託運用するファンドの評価損は703億円にとどまるとの非開示情報を明かした。評価損の7割も占める事実を、少ないと考える人間はまずいない。

当社の見解(3)

運用の評価はあくまでも他の地方銀行との同期間における騰落率を相対比較するのが当然であり、ここで述べられている9行全体の評価損1,096億円のうち、703億円の7割も占める事実を、「少ないと考える人間はまずいない」との記述は、他の地方銀行と相対比較した運用評価ではなく、ここでも単に一時点の評価損の額を述べているだけで、全く運用を評価する記述とは言えない。当社の前回リリースでの、「他の地銀(81行)の約13.3倍の悪化に比べて、圧倒的に少ない状況である」との記述は、あくまでも他の地方銀行との運用の比較で述べたものであり、出資行全体の評価損における当社受託運用分の評価損の比率を指して述べたものではない。

記事の内容(4)

またSBIグループの受託運用分の12月末の評価損は678億円であり、9月末から約4%改善しているとも主張するが、9行以外もほぼ同様に改善している。

当社の見解(4)

当社の前回リリースでは、あくまでも当社グループの受託運用分が改善していることを述べた。ちなみに、当社の前回リリースで確認出来る通り、2022年9月末から12月末のその他の地銀(81行)の評価損の改善率は、3.15%であり、この期間の改善率についても、当社グループの受託運用分の改善率の方が、その他の地方銀行の改善率を上回っている。

| 2020年 3月末 |

2022年 3月末 |

2022年 6月末 |

2022年 9月末 |

2022年 12月末 |

2020年3月末~ 2022年12月末 迄の悪化率 | |

| 出資行以外 の「その他」 | ▲ 422 | ▲ 1,109 | ▲ 8,311 | ▲ 14,728 | ▲ 14,264 | 33.8倍 |

| SBI受託分 | ▲ 70 | ▲ 361 | ▲ 604 | ▲ 703 | ▲ 678 | 9.7倍 |

以上